Las 10 grandes cifras económicas de 2022

- La decisión del Banco Central Europeo de subir los tipos de interés para frenar la inflación disparada y su consecuencia directa en el euribor han marcado el año

Como ya viene sucediendo en los últimos años la economía ha marcado también al 2022. A los habituales datos del paro, el crecimiento económico o la deuda de las administraciones públicas, este año, el IPC con el alza de los precios, en especial de los alimentos, se ha llevado buena parte del protagonismo tras la crisis energética que venimos arrastrando desde mediados de 2021.

Repasamos las 10 grandes cifras económicas de este 2022 con la vista puesta también en cómo puedan evolucionar en 2023.

1. IPC DISPARADO

En 2022, hemos estado muy pendientes de la evolución de los precios y del Índice de Precios al Cosumo (IPC) el indicador económico que mide la variación en los precios de una cesta de productos y servicios, en un momento y lugar determinado. El IPC es calculado mensualmente por el Instituto Nacional de Estadística (INE).

Un alza de los precios que ya comenzamos a notar en el verano de 2021 y que ha ido a más debido, entre otros factores, al agravamiento de la crisis energética tras la decisión de Rusia de invadir Ucrania en el mes de febrero.

Aunque en los últimos meses del año el precio de la gasolina y del gas se ha ido moderando no ha ocurrido lo mismo con el de los alimentos alcanzando la cesta de la compra niveles no vistos en España desde hace cuatro décadas.

La cesta de la compra sigue disparada

Arrancamos 2022 con los precios ya altos, si bien no fue hasta julio cuando el IPC , con un 10,8%, llegó a su tasa máxima en 38 años. En agosto los precios, aunque siguieron en tasas máximas comenzaron a moderarse lo que se ha venido confirmando en los meses posteriores, a excepción de algunos alimentos básicos como el aceite, la leche o los huevos.

En marzo se batía el récord histórico tanto en los carburantes de automoción como la electricidad, disparados por el inicio días antes de la invasión rusa de Ucrania. En la última parte del año el traspaso del coste de ambas fuentes de energía a los bolsillos de los españoles ha experimentando un alivio.

La subvención de 20 céntimos por litro aprobada por el Gobierno para gasolinas y gasóleos, contribuyó a esa moderación lo que también ayudó a poner fin a una huelga de transportistas de mercancías por carretera que se prolongó durante 20 días y puso contra las cuerdas a la cadena de distribución logística española.

Otro aspecto clave para contener la factura de la luz, fue la aprobación de medidas para reducir los impuestos y costes fijos que gravan la electricidad y, sobre todo, la creación del llamado "mecanismo ibérico", un sistema para controlar el precio del gas que se usa para la generación eléctrica que ha resultado ser tan eficaz que Bruselas estudia cómo implementarlo en el resto de Europa.

Acudir al mercado para hacer la compra se convirtió para más de una familia en una pesadilla, una tendencia con la que también finaliza el año, ya que aún más de la mitad de los productos que conforman la cesta de la compra siguen creciendo con fuerza y alimentos como el aceite, el azúcar, la harina y otros cereales, la mantequilla, la leche o los huevos, que han llegado a subir un 30%.

Para hacer frente a este problema el Gobierno estudia medidas con el objetivo de controlar el precio de los alimentos. Para el director de Coyuntura Económica de Funcas, Raymond Torres esto "puede resultar muy complicado", por lo que es más partidario de que se opte mejor por "una contención indirecta del coste del transporte de alimentos".

El Banco de España avisa: la política de ayudas del Gobierno prolongará la inflación hasta 2025

Aún así España es el país de la eurozona con la menor tasa de inflación, por debajo del 10,1% de media de la UE pero aún lejos de lograr el objetivo europeo del 2%.

Por regiones, la Comunidad de Madrid tiene el dato de inflación más bajo de España, con un 5,8% registrada en noviembre, pero supone para las familias madrileñas una pérdida de 2.066 euros de capacidad de compra este año, por encima de la media nacional, según los indicadores sociodemográficos y económicos Habits de la consultora AIS Group.

El dato nacional sobre la pérdida de capacidad de compra se sitúa en los 1.945 euros por familia, con una inflación del 6,8% en noviembre. En esta materia, los hogares navarros serían los más afectados, con una reducción de su capacidad de compra en 2.690 euros (inflación del 7,6%); seguidos por los vascos, donde la media se sitúa en 2.250 euros (inflación del 6,5%); y por catalanes y aragoneses, ambos rondando los 2.100 euros de pérdida (inflación del 6,4% y del 7% respectivamente).

En Castilla-La Mancha, pese a registrar la inflación más alta de todo el territorio (8,1%), las familias ven menguar su capacidad de compra en 1.953 euros, apenas ocho euros por encima de la media nacional. Los hogares donde menos impacta la inflación en términos absolutos son los extremeños, que ven menguada su capacidad de compra en 1.580 euros, a pesar de experimentar una inflación del 7,4%, 1,6 puntos superior a la madrileña.

2. TIPOS DE INTERÉS

Tras varios años con los tipos de interés en valores negativos, en 2022 la tendencia cambió de manera radical.

Para hacer frente a la inflación generalizada en la eurozona el Banco Central Europeo decidía en el mes de junio acabar con la política de tipos negativos que había mantenido en los once últimos años y subirlos hasta en cuatro ocasiones hasta situarlos en el 2,5% y a advertir de que estos aumentos continuarán en 2023.

Una de las consecuencias más directas de este cambio de política monetaria ha sido el encareciendo del coste de las hipotecas, reduciendo la constitución de nuevas y empujando a miles de hipotecados a tratar de cambiar las condiciones de las suyas para que sean a tipo fijo, y no variable.

Guindos advierte que continuará la subida de tipos de interés: "El final no está cerca"

El aumento del coste de las hipotecas en España, ha elevado hasta el millón y medio el número de hogares altamente endeudados, según los datos del Banco de España.

El Gobierno ha tratado de aliviar esta situación negociando con la banca una serie de medidas de alivio para hogares de rentas bajas y cuyos requisitos podrían flexibilizarse para aumentar el número de beneficiarios.

Junto a ello, también ha puesto en marcha otro tipo de iniciativas este año, como descuentos en el transporte público, controles en las subidas del gas, cheques a familias vulnerables o mayores subidas de pensiones bajas.

3. EURIBOR

En diciembre de 2022, el euríbor a 12 meses ha llegado en su evolución diaria al 3%, un nivel que no registraba desde diciembre de 2008, con lo que para una hipoteca de 180.000 euros a 25 años con revisión anual supondrá una subida de cerca de 300 euros en la cuota.

Con este dato sin embargo, la media mensual del Euríbor se sitúa en el 2,8%, de tal manera que todavía se quedaría por debajo del 3% al cierre del año.

El Banco Central Europeo sube los tipos un 0,5% hasta el 2,50%, el máximo desde 2008

"Mientras el BCE tenga como objetivo reducir la inflación a por lo menos un 5%, en noviembre el IPC de la eurozona se moderó al 10,1%, se verá obligada a seguir elevando los tipos de interés. Eso sí, suponemos que no se tratará de un ascenso fulminante y agresivo, como lo vivimos estos últimos meses, sino de uno mucho más sosegado y pausado", indica la cofundadora del comparador financiero HelpMyCash, Olivia Feldman.

Una de las razones por las que se espera que el BCE controle sus incrementos es evitar dañar la economía de los países de la zona euro. "La autoridad monetaria tiene un rol complicado. Debe buscar el equilibrio entre disminuir la inflación y evitar poner en aprietos a los países que están más endeudados. Por eso, insistimos en que creemos que será prudente y elevará los tipos oficiales alrededor de un punto adicional durante los próximos 12 meses", añade la experta.

Guindos advierte que continuará la subida de tipos de interés: "El final no está cerca"

De esta forma, cree que durante los primeros seis meses de 2023, los tipos llegarán al 3%, lo que provocaría que el Euríbor alcanzase el 3,5% en junio.

4. COMPRAVENTA y ALQUILER DE VIVIENDA

La subida del Euribor ha comenzado a tener sus efectos en el último trimestre del año en el mercado inmobiliario, con una ralentización en el número de compraventas que ya se empieza a notar y un aumento en el precio de los alquileres como opción para aquellos que no pueden permitirse acceder a una vivienda como propietarios.

De este modo la compraventa de viviendas en España subió un 11,4% el pasado mes de octubre en relación al mismo mes de 2021, hasta sumar 51.615 operaciones, su mayor cifra en un mes de octubre desde 2007 y encadenando 20 meses consecutivos de tasas positivas, según los datos del INE:

En Madrid la venta de viviendas de segunda mano sigue por delante de la de obra nueva y el precio de los pisos sigue subiendo aunque menos, siendo los distritos más caros Salamanca, Retiro y Chamberí.

En cuanto a los alquileres, tras la bajada que experimentaron en plena pandemia y en meses posteriores, por al alza del teletrabajo que hizo que muchos regresaran a sus localidades de origen, la tendencia ascendente ha continuado este 2022.

De este modo, el precio del alquiler en Madrid subió en noviembre un 14% interanual situándose en 15,36 euros por metro cuadrado de media en la región. Los tres distritos de la capital con mayor incremento son Usera, Chamberí y Tetuán

Por municipios, San Sebastián de los Reyes, el municipio que más subida acumula respecto al año pasado y Aranjuez el más económico.

La oferta de viviendas en alquiler se reduce un 50% en dos años y el precio crece por encima del 6%

El mercado del alquiler se ha visto afectado también este 2022 por la decisión del Gobierno de poner un tope a la subida en aquellos casos que tocara renovar, no pudiendo superar el 2%. Una medida que se ha ampliado también a todo el año 2023.

5. SALARIOS

Los sindicatos se han apoyado en la alta inflación para reclamar este año con mayor intensidad, una subida de los sueldos, entre ellos el del Salario Mínimo, recordando que el Índice de Precios al Consumo (IPC) ha crecido a un ritmo tres veces superior que los sueldos. Todo ello en contra de las advertencias de organismos como el Banco de España, que augura una espiral inflacionista y aboga mejor por un pacto de rentas como solución.

El director de Coyuntura Económica de Funcas, Raymond Torres descarta esa espiral, ya que considera que, hasta ahora, los sueldos han actuado de "dique de contención" con "una gran moderación salarial" mientras que los márgenes empresariales han respondido de forma "más desigual".

El 94% de las empresas subirá sueldos en 2023, pero menos que el IPC

A su juicio, "la perdida de poder adquisitivo ha sido muy importante, del 7% en los últimos dos años", y el reto ahora es "compartir su impacto entre todos, procurando que los colectivos vulnerables estén protegidos".

Uno de los elementos sobre el que no ha habido consenso de cara a un posible pacto de rentas es si éste debe incluir o no a los funcionarios y a los pensionistas.

En febrero, el Gobierno llegó a un acuerdo con los sindicatos para subir el Salario Mínimo Interprofesional a 1.000 euros, con carácter retroactivo desde el 1 de enero de 2022, lo que supuso una subida de 35 euros mensuales a los 965 euros anteriores.

De cara al 2023 el Gobierno estudia una nueva subida del SMI. El comité de expertos que ha analizado la subida del salario mínimo interprofesional (SMI) plantea en su informe un incremento para 2023 de entre el 4,6% y el 8,2%, lo que situaría esta retribución en un máximo de 1.082 euros brutos mensuales en 14 pagas frente a los 1.000 euros vigentes.

6. PENSIONES

Tras aprobarse el primer bloque de reforma de las pensiones, estas han vuelto a revalorizarse automáticamente con el IPC, lo que supone un incremento del 8,5% para más de diez millones de pensionistas en 2023.

El gasto total de pensiones en España fue de 10.913,11 millones de euros en noviembre de 2022, lo que supone un aumento del 6,16% con respecto al mismo mes del año pasado.

Las pensiones de jubilación suponen el mayor gasto, acumulando 7.914,18 millones de euros por encima de las pensiones de viudedad (1.839,2 millones de euros), incapacidad permanente (981,51 millones), orfandad (149,61 millones) y las de favor familiar (28,62 millones).

Los pensionistas protestan disfrazados de ‘La casa de papel’ frente al Congreso

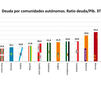

7. DEUDA PÚBLICA

Otra de las cifras que en este 2022 batió su propio récord fue la deuda de las administraciones públicas se situó en 1,504 billones de euros al cierre de septiembre tras crecer un 5% con respecto al mismo periodo del año pasado.

Este volumen supone el 116% del PIB, una décima menos que en el segundo trimestre gracias al crecimiento de la economía.

Según los datos publicados por el Banco de España, la deuda pública sumó en la comparativa interanual 71.458 millones. También escaló un 1,9% frente al segundo trimestre de este año, lo que se traduce en 28.431 millones más.

El volumen total equivale al 116% del PIB, según los cálculos del Banco de España utilizando el PIB nominal acumulado de los últimos cuatro trimestres. El porcentaje es inferior al 118,3% del PIB de finales de 2021.

Por subsectores, el saldo de la deuda del conjunto de la administración central se elevó a 1,359 billones de euros a cierre de septiembre, lo que representa un 6,1% más que en el tercer trimestre de 2021 y un 2,6% más que en el segundo trimestre de este año. Su peso sobre el PIB se situó en el 104,8%.

Por su parte, la deuda de la Seguridad Social se situó en 99.192 millones, ligeramente superior a los 99.185 del segundo trimestre de este año. No obstante, la cifra es un 8% superior a la de hace un año y equivale al 7,6% del PIB.

Madrid reduce su deuda al 13,6% en el 3º trimestre de 2022, la región de régimen común con el nivel más bajo de España

En lo que respecta a las administraciones territoriales, la deuda de las comunidades autónomas se redujo por debajo de los 315.000 millones. Sin embargo, esta cifra supone un aumento interanual del 0,8%. Su peso sobre la deuda fue del 24,3% del PIB.

Por autonomías, las mayores cuantías de deuda las registraron Cataluña (85.193 millones), Comunidad Valenciana (53.923 millones), Andalucía (37.286 millones) y la Comunidad de Madrid (33.995 millones).

En cuanto a las corporaciones locales, éstas registraron una deuda de 22.282 millones, el 1,7% del PIB. El montante es algo inferior al del primer trimestre de este año y al del segundo trimestre, y supone una rebaja del 0,3% interanual. Entre los ayuntamientos con más de 300.000 habitantes, el de Madrid registró el mayor montante (1.983 millones), seguido de Barcelona (786 millones) y Zaragoza (627 millones).

8. PARO

A falta de confirmarse el dato definitivo correspondiente a diciembre, la creación de empleo se frenaba en noviembre, a las puertas de la Navidad. De este modo el mercado laboral presenta síntomas de estancamiento pese a la caída del paro, que ese mes bajó en más de 33.000 personas.

En el caso de Madrid el descenso del paro a lo largo de todo el año ha sido notable, registrándose el mejor noviembre de la historia con 11.477 desempleados, un 2,86% menos.

Según la Encuesta de Población Activa que elabora el Instituto Nacional de Estadística (INE), el número total de parados en España se situó en 2.980.200 personas en el tercer trimestre de 2022, lo que supone un 2,08% respecto al trimestre anterior.

Polémica por unas cifras del paro del Gobierno que no cuadran

La tasa de paro es del 12,67%, 0,18 puntos porcentuales en relación a tres meses antes.

9. PIB

El Banco de España en su último informe trimestral ha revisado ligeramente al alza, en una décima, su previsión de crecimiento del Producto Interior Bruto en 2022, hasta el 4,6%, pero ha recortado sus proyecciones para 2023 en una décima, hasta el 1,3%, debido, sobre todo, al empeoramiento del contexto exterior.

También ha revisado a la baja, en dos décimas, el crecimiento medio del PIB en 2024, hasta el 2,7%, fundamentalmente debido a la probable extensión en 2023 de una parte de las medidas en vigor durante 2022 para reducir el impacto de la crisis energética, cuya retirada al comienzo de 2024 dará lugar "a un pequeño impacto negativo" sobre la actividad en dicho ejercicio.

Considera por lo tanto que la economía española recuperará su nivel previo a la pandemia entre finales de 2023 y comienzos de 2024, según se desprende del último Informe Trimestral de la Economía Española publicado este martes.

De acuerdo con el informe, el grado de dinamismo de la actividad económica en el tramo final del año habría sido similar al registrado durante el tercer trimestre. La debilidad del consumo por las presiones inflacionistas y por la elevada incertidumbre es uno de los principales factores presentes detrás del modesto avance del PIB previsto para el cuarto trimestre, que crecería un 0,1%, frente al 0,2% registrado en el tercero.

De cumplirse estas previsiones, España lograría evitar entrar en una situación de 'recesión técnica' (dos trimestres consecutivos de contracción del PIB).

El Banco de España prevé que a partir del segundo trimestre de 2023 el crecimiento económico recuperaría vigor de manera paulatina, a medida que, entre otros factores, mejoren las rentas reales de los agentes,como consecuencia de la disminución gradual de las presiones inflacionistas, se recuperen los mercados exteriores y se desplieguen los proyectos de inversión vinculados con el programa 'Next Generation EU'.

Unas estimaciones muy similares a las del Banco de España ha realizado BBVA Research que ha revisado al alza su previsión de crecimiento del Producto Interior Bruto (PIB) español en 2022 y 2023 hasta el 4,6% y el 1,2%, respectivamente, destacando que la economía resiste mejor de lo esperado y que se está reduciendo ligeramente la probabilidad de una contracción de la actividad.

Ayuso: "Madrid aporta casi el 20% del PIB de toda España"

Además, la economía mejorará a medida que se disipen algunas de las incertidumbres que afectan a las familias y empresas, lo que impulsará el crecimiento del PIB en 2024 hasta el 3,4%, ha apuntado el director de BBVA Research y economista jefe de Grupo BBVA, Jorge Sicilia.

Por su parte, el Instituto de Estudios Económicos prevé que la economía española crecerá un 4,5% en 2022, mientras que para 2023 anticipa un avance de solo un 1,2%, según se desprende de su último informe semestral.

Todo ello principalmente gracias al impulso del ahorro embalsado sobre el consumo y de la recuperación de la entrada de turistas internacionales. "En general, se observa que, a pesar del aumento de la incertidumbre y del deterioro de las expectativas, la economía española está mostrando una evolución más positiva de lo que cabría esperar", destaca.

10. IBEX-35

El principal indicador de la Bolsa española, el IBEX -35 iniciaba el año en los 8.713,8 puntos y despidiendo este 2022 en el entorno de los 8.200 enteros.

El año en los mercados financieros ha venido sin duda marcado por los datos de la inflación que en verano llegaba al doble dígito y por la debacle de la renta fija.

Si en octubre se marcaba el mínimo anual, las últimas semanas del año el selectivo se ha anotado una revalorización que supera el 13%.

Por otro lado, el lunes 12 de julio asistíamos a cómo el tipo de cambio del euro y el dólar alcanzaban la paridad por primera vez en veinte años. Hay que remontarse a julio de 2002, cuando la cotización de la moneda común europea superó a la del billete estadounidense, según datos de mercado.

El euro y el dólar alcanzan la paridad por primera vez en veinte años

En la sesión de esa jornada el cruce del euro con la moneda estadounidense llegaba a caer hasta un mínimo de 1,0053 dólares.

Una situación que en los meses siguientes ha continuado. De este modo en diciembre la cotización del euro frente al dólar se ha colocado en el entorno de 1,0600 'billetes verdes'.