Suben las hipotecas con un euríbor en positivo por primera vez desde 2016

- ¿Qué es más beneficioso ahora, una hipoteca a tipo fijo o variable?

- El Banco Central Europeo podría subir los tipos de interés obligado por la situación actual

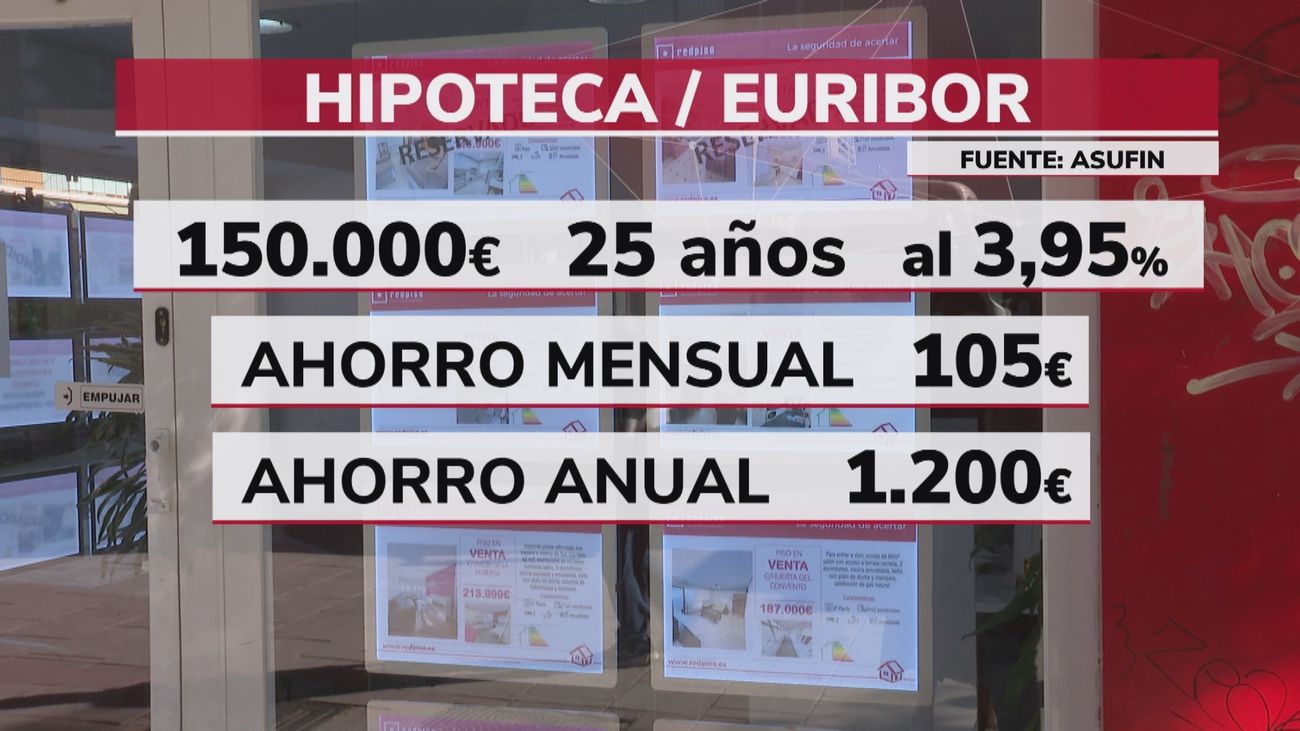

La subida del euríbor, por primera vez en positivo desde el año 2016, implica que subirán las hipotecas. Las estimaciones señalan que la hipoteca nos cuesta 384 euros más al año, de media, que en 2021.

El euríbor, el tipo de interés aplicado a las operaciones entre bancos de Europa, es el índice más utilizado como referencia en los préstamos hipotecarios para estimar los tipos de interés variable. Se encarece la cuantía que deben pagar los clientes y surgen preocupaciones para las familias: ¿Cómo afectará? ¿Debo cambiar mi hipoteca a una de tipo fijo?

La subida de precios también afectará a nuestras hipotecas

Patricia Suárez, directora de la Asociación de Usuarios Financieros (ASUFIN), corrobora la previsión de los expertos sobre la subida del euríbor: "Tenemos que tener en cuenta que ya el año pasado empezamos a tener síntomas de inflación, se pensaba que era una cuestión circunstancial y el Banco de España y el Banco Central Europeo no querían tomar medidas, pero la guerra también afecta y el incremento de precios en todo el mundo hace que el Banco Central Europeo se vea obligado a subir los tipos de interés".

¿Qué hago con mi hipoteca variable? ¿Cambiarla a una de tipo fijo?

Según los expertos, el 75% de las familias españolas tienen hipoteca a tipo variable y "se han estado beneficiando de unos tipos bajísimos, pero ahora que empieza a subir mucha gente se plantea cambiar a hipoteca en tipo fijo", declara Patricia Suárez.

Antes de cambiar, hay que ver cuánto cuesta cancelar la hipoteca que tenemos y cuánto cuesta tener una nueva hipoteca. Según ASUFIN, "son gastos que pueden hacer que no sea interesante el cambio, lo que sí es interesante es si encuentran una oferta hipotecaria en la que se puedan subrogar. Puede salir beneficioso si estamos subrogando con un banco".

Los precios disparados suponen menos rentas para las familias y condicionan las hipotecas y las pensiones

Dos consejos que debemos conocer antes de comprar una casa ahora

"A día de hoy, los tipos fijos son realmente competitivos y los 20-30 años que vas a tener la hipoteca ya sabes qué cuota vas a pagar", dice Suárez. Sin embargo, la experta traslada dos advertencias a las familias:

- Cancelar una hipoteca a tipo fijo tiene un costo mayor. Si están pensando en que pueden cancelarla en 5-10 años, no es interesante un tipo fijo porque el coste de cancelación es alto.

- Las vinculaciones son importantes. "Muchas hipotecas a tipo fijo o a tipo variable, sobre todo a tipo fijo, tienen vinculaciones que las encarecen bastante, como por ejemplo seguros o fondos de inversión que no necesitamos".