¿Cómo afecta la subida del Euríbor a la hipoteca?

- El Euríbor supera el 1% en su tasa diaria por primera vez en casi 10 años

- Si sube el Euríbor, sube la cuota de las hipotecas a tipo variable

Video Player is loading.

Foto: EuropaPress

La firma de hipotecas a tipo fijo ha aumentado en un 70% en los últimos meses, según datos del Instituto Nacional de Estadística. ¿Por qué ocurre esto? Se debe a la subida del Euríbor, el indicador usado para calcular las cuotas de las hipotecas que afecta más a las que tienen tipo de interés variable, cambiando la cuantía cada mes.

Al subir el Euríbor, subirán los intereses, afectando especialmente a las personas que revisen su hipoteca durante el mes de julio, mientras se produce la subida.

El Euríbor supera el 1% en su tasa diaria por primera vez en casi una década

¿Cómo afecta a mi hipoteca?

Si tenemos una hipoteca a tipo fijo, no nos afectará la fluctuación del índice del Euríbor y la cuota se mantendrá constante. Si tenemos una a tipo variable, la cuota cambia a lo largo de la duración del préstamo.

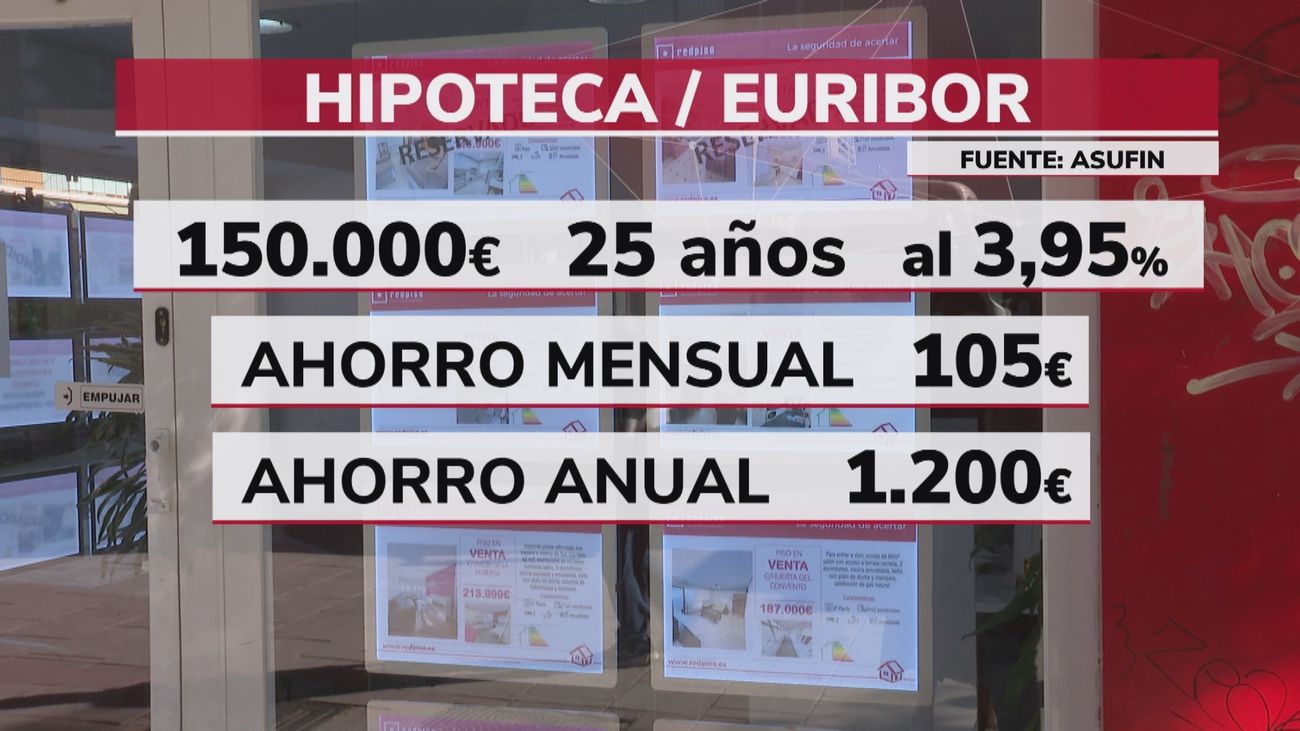

Por ejemplo, con una hipoteca de 150.000 euros a unos 25 años y según el Euríbor de mayo (0,28%), la cuota sería de 708 euros al mes. Sin embargo, con el Euríbor actual (por encima del 1%), sería de 758 euros, casi 50 euros más al mes y 600 euros más al año.

¿Por qué está subiendo?

La principal causa para la subida es que el Banco Central Europeo adelantó la semana pasada que elevará los tipos de interés en 25 puntos básicos en julio, además de anticipar otra subida de la tasa en septiembre cuya intensidad dependerá de la evolución de las perspectivas de inflación.

El BCE ultima un instrumento "antifragmentación" para aliviar las primas de riesgo

El objetivo es relajar los efectos económicos de la crisis por la pandemia y la escalada de precios por la inflación, un problema compartido por la mayoría de países de la zona euro. El Euríbor ha subido todos los días de junio, llegando a niveles que no se veían desde el año 2012 y acumulando un alza de seis décimas en este mes.

El economista Daniel Lacalle recuerda que, hablando de hipotecas, "el coste es una variable, pero lo más importante es la capacidad de repago de cada persona".